Bilder, Gaphiken, Tabellen, Cards und Notizen müssen immer wieder eingefügt werden. Hierfür können vorkonfigurierte Komponenten benutzt werden.

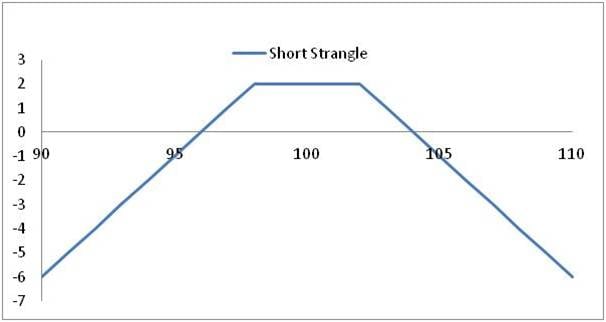

Die Komfortzone eines Stangles

Für einem Strangle werden zwei Put- oder zwei Call-Optionen mit unterschiedlichen Strikes und gleicher Fälligkeit veräußert. Die eingenommen Prämien sind der maximale Ertrag des Trades. Das Ziel ist, die Optionen zu einem möglichst geringen Restwert zurückzukaufen oder sie profitabel auslaufen zu lassen.

Je weiter die Strikes auseinander liegen, desto geringer ist der Maximalertrag, desto risikoärmer ist das Engagement. Die beiden Strikes definieren die Ecken eines aufgespannten (Preis-)Zeltes. Solange der Index innerhalb dieser Preisspanne verharrt, ist das Engagement zur Fälligkeit maximal profitabel. Ein symmetrisch eröffneter Strangle, bei dem die Strikes der Optionen gleich weit vom Marktpreis bei der Eröffnung entfernt sind, ist per Fälligkeit im Bereich »Indexstand bei der Eröffnung ± Spreadpreis« profitabel. Die Abb. 1 zeigt schön, dass die Verluste überproportional steigen, wenn die Komfortzone verlassen wurde.

Das SPX28DTE Handelssystem setzt darauf, dass der S&P 500-Index in der überwiegenden Mehrzahl der Engagements

während der Laufzeit netto innerhalb der Komfortzone verharrt!

Schwankungsbreite des Index

Diese Annahme kann rückblickend leicht überprüft werden. Dazu nimmt man historische EOD-Daten des Index und schaut, wie sich der Wert über 28 Tage verändert hat, beginnend jeweils an einem Freitag. Gelingt es, die Komfortzone der Stangles mit den durchschnittlichen Schwankungen zur Deckung zu bringen, kann das Handelssystem profitabel sein.

Die rollierenden, monatlichen Preisveränderungen sind in der Abb. 2 über einen 15 Jahreszeitraum dargestellt. Die Ausschläge sind stark mit der impliziten Volatilität korreliert. In Marktphasen mit hohen Volatilitäten steigt der Verkaufspreis der Optionen; der Verkauf der Strangles toleriert dann auch größere Schwankungen.

Eine statische Betrachtung

In einem ersten Schritt wird die von Volatilitätsschwankungen induzierte Preisdynamik der veräußerten Stangles negiert. Es soll untersucht werden, wie häufig der Index außerhalb der statischen Komfortzone schließt. Der Preisverlauf des Index während der Laufzeit wird in dieser Betrachtung ebenfalls ausgeblendet.

Dann kann durch ein einfaches Festlegen der notwendigen normierten Verkaufspreise bereits optisch

die mögliche Erfolgsquote des Handelsansatzes ermittelt werden. Das Risiko auf der

Preisober- und Preisunterseite kann separat eingestellt werden.

Die untere Übersichtsgraphik dient zum Zoomen und Scrollen durch den historischen Datenbestand.

Je weniger rote Balken, desto weniger Verluste können auftreten.

(Anmerkung:

Auf mobilen Geräten wird die Interaktivität nicht unterstützt.)

Der Standard (0,08)

entspricht aktuell einem Spread von 45 Punkten. Kleinere Werte verringern den tolerierten

Preisbereich, ermöglichen aber die Einnahme höherer Prämien. Je größer der Wert, desto weiter

der Spread und desto geringer der maximale Ertrag.

Diese einfache interaktive Darstellung ermöglicht eine Inspektion der Historie, insbesondere die Muster problematischer Marktphasen. Je besser es gelingt, in diesen Problemphasen keine Verluste zu akkumulieren, desto profitabler ist das Handelssystem.

Eine einfache visuelle Inspektion der Anfangs- und Endkurse für die geplante (passive) Haltedauer gibt einen ersten Hinweis auf das Potenzial dieses Handelsansatzes. Über weite Stecken ist der passive Ansatz mit den aktuell erzielbaren Marktpreisen (Standardwerte) profitabel.